권영선 노무라증권(홍콩) 수석이코노미스트

2012.11.02

내수 키워야 한다지만_한국가계 이미 부채 많아

내수 뒷받침 여력 없어 인구 증가도 기대 어려워

그렇다면 대안은 뭔가_서비스 수출 비중 키워서

대외순자산 늘려나가면 원貨의 준비통화化에 도움

▲ 권영선 노무라증권(홍콩) 수석이코노미스트

수출이 감소하자 내수를 키워야 한다는 목소리가 커지고 있다.국제통화기금(IMF)도 한국을 포함한 신흥국들이 수출중심의 성장에서 벗어나 내수를 확대해야 글로벌 불균형을 해소할 수 있다고 주장하고 있다. 실제로 한국의 국내총생산(GDP)에서 수출이 차지하는 비중은 1998년 총고정투자를, 2011년 민간소비를 각각 추월하였다. 하지만 한국의 인구, 발전단계, 환율 제도를 보면 내수 중심 성장은 현실적으로 어려워 보인다.

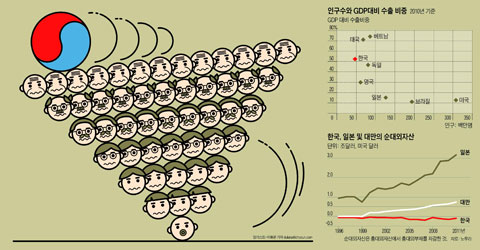

첫째, 5000만인 남한인구는 2030년 5200만명을 정점으로 감소할 전망이다. 전 세계 인구 상위 24개국을 보면 인구가 1억명은 넘어야 내수 시장에서 규모의 경제가 가능해져 수출 의존도를 50% 이하로 낮출 수 있다. 아시아에서 중국 (수출비중 27%), 인도 (22%), 인도네시아(25%), 일본(15%)이 여기에 해당한다. 물론 1억명 미만의 인구로도 내수 비중이 큰 나라가 있는데 자국 화폐가 준비통화(reserve currency)이거나, 수출산업이 미미한 저소득국가다. 지금의 한국은 어디에도 포함되지 않는다.

둘째, 2011~16년 한국의 인구구조는 생산가능인구(15~64세)의 비중이 64%로 가장 높아지고 어린이와 노인 비중은 36%로 낮은 '다이아몬드형"이다. 반면 인도, 인도네시아는 청소년층 인구가 많은 '피라미드형'으로 이들을 교육시키고 노동시장으로 흡수하면서 내수가 꾸준히 성장할 수 있다. 한국에는 이미 지나간 과거다. 또한 도시화율이 45%에 불과한 중국은 사회간접투자의 여지가 많지만 80%에 육박하는 한국은 그렇지 않다. 아울러 한국의 가계부문은 부채를 늘려 내수를 뒷받침할 여력이 더는 없어 보인다. 〈2012년 10월 5일자 Weekly BIZ '겉보기와 다른 한국 가계부채…오해와 진실' 참조>

셋째, 원화는 준비통화가 아니다. 내수 중심 성장은 경상수지 적자를 동반한다. 그런데 원화가 준비통화가 아니기 때문에 적자를 메우기 위해 준비통화(외채)를 빌려야 한다. 원화가치가 고평가되고 내수경기가 과열되면 1997년처럼 외환위기도 발생할 수 있다. 반면 현재 국제통화제도하에서는 미국, 호주의 경상적자가 커져도 미국채 등(준비통화)을 신흥국이 살 수밖에 없다. 준비통화를 보유한 나라는 내수 중심으로 성장해도 경상적자를 쉽게 보전하지만 한국은 아니다.

국제적으로 보면 내수 중심 성장의 선결조건은 인구 증가와 준비통화(원화국제화)다. 남북한 인구를 합하면 7300만명이다. 하지만 통일은 예측 가능성이 낮고 성사되더라도 통일 비용 조달을 위해 통독(1990년) 직후 독일처럼 수출 중심 성장이 불가피할 것이다. 출산율을 높이거나 이민 유입 정책은 오랜 시일이 걸리고 싱가포르의 예처럼 정책 효과도 장담하기 어렵다.

원화 국제화는 더욱 간단한 문제가 아니다. 외국인의 원화 자금 조달시장을 창출하고 한국 기업과 금융기관의 글로벌화를 촉진한다는 장점이 있다. 하지만 100% 자본자유화를 전제로 하기 때문에 투기적 공격에 취약할 수 있고 당장에 수출 경쟁력에 어려움이 발생할 수 있다. 이미 준비통화인 엔화, 그리고 국제화 속도를 높이는 위안화 사이에서 원화가치가 종속될 수 있다. 북한이라는 지정학적 위험도 원화 국제화의 걸림돌로 작용할 수 있다.

이러한 제약조건하에서 지속 가능한 내수 확대 정책은 '새로운 수출산업'을 발굴, 육성하는 것이다. 수출산업이 커지면 거기에 파생되어 내수 시장도 성장한다.특히 서비스 수출은 고용 창출력이 크다.외국인 관광객 증가, K팝 해외 열풍, 국제기구의 국내유치도 이런 맥락에서 환영할 만하다. 금년 1~8월 중 재화 수출은 1%(전년동기비) 줄었지만 서비스 수출은 21%나 늘었다. 재화 수출의 규모가 압도적으로 크기 때문에 총수출은 부진하지만 앞으로 서비스 수출 비중을 키운다면 내수 경제에도 큰 도움이 될 것이다.

한국은 2018년부터 생산가능인구가 감소하고 인구고령화가 급진전되는 '인구절벽(demographic cliff)'에 직면할 것으로 보인다. 이에 대비하려면 대외자산에서 대외부채를 뺀 순대외자산이 충분해야 하는데 한국은 소폭 마이너스(-0.1조달러, 2011년)다. 일본 (3.2조달러)과 대만(0.7조달러)이 막대한 순대외자산을 보유하고 있어 해외로부터 벌어들이는 이자,배당수입으로 노령화의 충격을 상당히 흡수하는 것과 대비된다.

신정부가 출범하는 2013년부터 2017년까지는 한국의 인구구조가 최적의 상태(demographic sweet spot)에 머물러 순대외자산을 늘릴 수 있는 사실상 마지막 기회가 주어진다. 실패하면 2018년 이후 인구절벽 때문에 큰 어려움이 닥칠 수 있다. 충분한 순대외자산을 갖추어야 원화를 준비통화로 키울 수 있다. 그러기 위해 수출을 중심으로 성장하고 그에 상응하게 내수를 키워 대규모 경상수지 흑자를 만들었으면 한다. 글로벌 경기가 어려울 때 '내수불황형 경상수지 흑자'가 호황형 적자보다 반드시 나쁘지 않은 이유다.